投資スキルをアップさせるためには、自分の投資スタイルを確立しなければいけません。

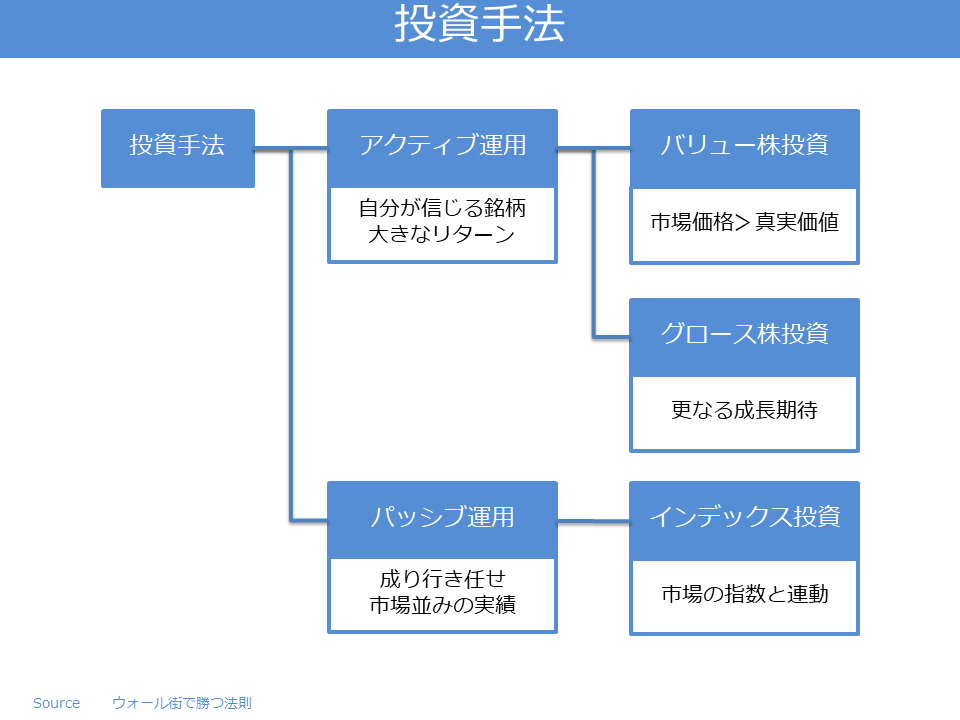

まず、投資手法には「アクティブ運用」と「パッシブ運用」の2つのやり方があります。

アクティブ運用

アクティブ手法はごく普通のやり方であり、自分が信じる銘柄を買うことです。

さまざまな異なるリスクレベルで大きなリターンを得ようとします。

まず、企業分析をして、経営者との面談や同業他社についても調査します。

過去の業績推移と現時点での見通しを検討した上で、購入を決断します。

アクティブ手法の投資スタイルは主に「バリュー(企業価値すなわち割安株)重視」「グロース(成長)重視」の2つのスタイルになります。

パッシブ運用

投資家はS&P500のように市場の体勢を表すと考えるインデックスを買い、あとは成り行きに任せます。

目標は市場並みの実績達成であり、市場を上回ることではありません。

市場以下の実績となるリスクを避けるために、市場を越える高運用を狙うチャンスを追いかけません。

書籍「ウォール街で勝つ法則」によると実績を見ると、大部分のファンドはS&P500を上回っていません。

たとえば、1994年から10年間という一番好調な時期でさえ、アクティブ運用ファンドの26%しかインデックスに勝てなかったというデータもあります。

さらに、インデックスを何%超えたかまで吟味すると、事態はもっと悪いそうです。

結果、パッシブなインデックス運用が爆発的に増加しました。

インデックス運用が機能するのは人間の余計な意思決定を排除し、大型株投資に徹するという単純な戦略を自動的に行うことが奏功しているということでしょうか。

このインデックス運用はファンドの80%を常に凌駕してきたそうです。

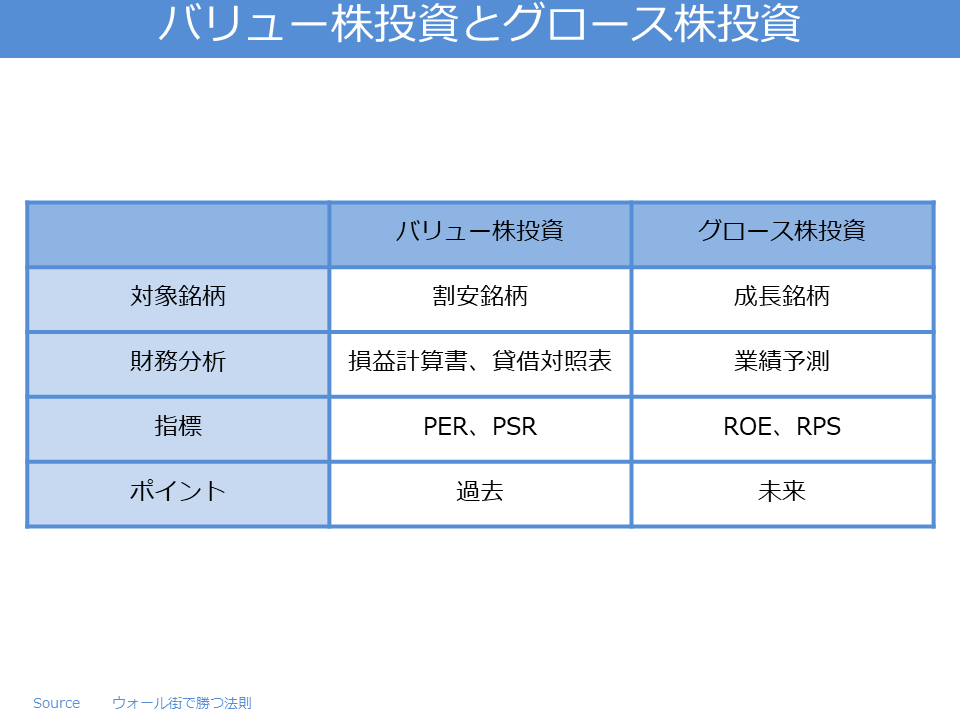

バリュー株投資とグロース株投資

アクティブ運用にはバリュー株投資とグロース株投資があります。

バリュー株投資とは、ベンジャミン・グレアムが提案した理論体系です。

市場価格が真実の価値(清算価値)を著しく下回っている銘柄を探します。

PER(株価収益率)やPSR(株価売上倍率)のような指標を使って、市場価格が真実の価値を下回る銘柄を探します。

つまり、1ドルの資産価値がある株を70セントで買える割安銘柄を探しだします。

株価はいずれ真実の価値に対応する水準に上昇すると考え、企業の貸借対照表を重視します。

市場価格というのは株式市場で売買されている株価です。

真実の価値(清算価値)というのは企業が解散した場合、負債を清算した後に残る純資産です。

企業が保有している「資産」から「負債」を差し引いて算出します。

バリュー株投資の優位性は、

- 割安な価格で買っているため、大きな損を出す可能性が低くなる。

- 日々の株価をチェックする必要や一喜一憂することがなくなる。

- 機械的な売買を行うことができ、銘柄抽出にかける時間が少なくて済む。

- 低PERなどの優位性やグレアム、バフェットなどの偉人たちの成功実績がある。

グロース株投資とは、グロース(成長)重視の投資家は売上と利益の伸びが平均以上の銘柄を、さらなる成長を期待して買います。

企業が持つ可能性を信じ、利益の増加に伴って株価も上昇すると考えます。

主にROE(株主資本利益率)やRPS(株価上昇率)のような指標を用います。

ファンドを購入するとき検討すべきこと

学者は、ファンドで運用したアクティブファンドは市場に勝てなくても驚かないらしいです。

市場は効率的で、株価は公開情報をすべて織り込んでいると主張してきました。

株価の動きはいわゆる「ランダム・ウォーク」で、その動きにはリズムも理屈もないとされています。

「ウォール街で勝つ法則」では、このランダム・ウォークという考え方に対立します。

株価は予測不可能ではなく、45年間にわたるデータが目標の定まった動きを実証しています。

ファンドが過去の実績から将来の収益を予測することは不可能です。

それは一貫性・方針の欠く人間の行動は予測不可能だからです。

たとえ、ある運用者が完璧で一貫性のある運用をしていても、その運用者が他社に転職してしまうと過去からの分析が意味がなくなります。

採用する運用方針

方針をうまく実行できる能力がある運用者

一貫性こそが勝ちをもたらす

最高レベルの運用者に共通することは方針の一貫性であった。

AT&Tが同社の年金基金運用者について調べたところでも、投資の成功に必要なことは

- わかりやすい形で定めた意思決定プロセス

- 明文化した投資方針を一貫して必ず実行すること

ジョン・ネフやピーター・リンチが有名になった理由は自らの投資方針を忠実に実行することによって成功がもたらされた点である。

規律こそが肝要

一つの投資方針をひたすら守る単純なやり方に勝てないのは、方針を堅持する厳しい姿勢がないからです。

S&P500と言っても時価総額が巨大な銘柄に規律正しく賭けていくポートフォリオにすぎない。

たとえば配当利回りを一定水準以上にするとか自分なりの基準を厳密に実行することが成果を挙げるカギです。

人間が持つ本性に負ける

知っていることと、それを実行することとは、別のことである。

自分では何をすべきかわかっていても、普通は自分の本来の性分に負け、その時々の強い感情が思慮深い判断力を屈服させてしまうらしいです。

どの運用方法が良いかは、個人の資金や投資スタイル、目標金額によって異なるので、一概には言えません。

ステップとしては、

初心者はまず、パッシブ運用でインデックス指数を見ながら相場観を養う。

同時に財務諸表分析やバリュー株投資やグロース株投資で使われる様々な指標分析を駆使して、インデックス運用のパフォーマンスを超える個別銘柄投資へとシフトする。

というのが、安全でしょう。

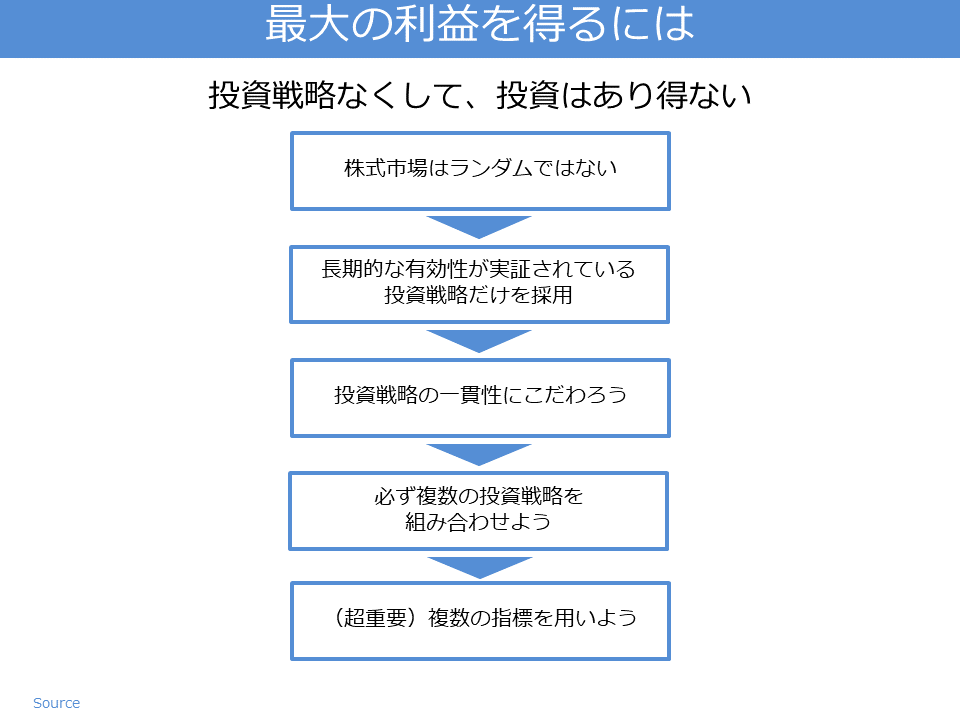

株式投資から最大の利益を得るには

市場で成功を収めるためのアプローチをまとめておきます。

投資戦略なくして投資はあり得ない

うまい話に引かれて投資したところで成功するはずはありません。

華やかな話題を集める企業はたいがい、過去45年のパフォーマンスを見る限り最悪です。

各種指標も軒並み割高になってます。

常に投資戦略全体からとらえて個々の銘柄ベースで考えてはいけません。

ある特定の企業のデータは納得する上での材料になることはありますが、それ自体には意味がありません。

投資戦略を用いず、話題の銘柄に投資した場合、長期的なリターンは惨憺たるものになるでしょう。

株式市場はランダムではない

株式市場は意図を持った値動きに追従することが分かりました。

歴史を師と仰ぎ、長年にわたり有効性が証明されてきた手法だけを用いればよいのです。

あとはこの知識をもとに行動を起こすのみです。

長期的な有効性が実証されている投資戦略だけを採用

長期にわたるデータによると、投資戦略の有効性を判断するには最低でも25年が必要なことが証明されています。

それより長ければより良いです。

株式は変化するし、産業も変化します。

しかし、優れた投資の基本を成す要素はけっして変わりません。

十分な期間を経て初めて、どの投資が最適なのかが分かります。

必ず基礎比率を参照しよう

基礎比率は退屈で面白みに欠けますが、参照するだけの価値は大いにあります。

ある投資戦略は市場にどれくらいの頻度と程度で勝てるかといったことは、投資家が手に入れられる最も有益な情報のひとつですが、活用する者は少ない。

リスクが最大の戦略は採用しない

リスクが最大の投資戦略をあえて採用する理由はどこにもありません。

有効性の高い戦略を把握し、つねにリスク調整済みリターンが最大の銘柄に集中投資しよう。

投資に一貫性を持たせよう

一貫性は偉大な投資家の証です。

凡庸な投資戦略でも最後まで貫き通せば、市場に激しく出入りしていたり、途中でころころ戦術を変えている投資家たちに勝てるでしょう。

時間が証明したすぐれた投資戦略を組み合わせて採用したら、あとは複利の魔法に任せましょう。

自分のポートフォリオを構築する時間がなくてファンドに投資したいなら投資スタイルに一貫性のあるものを選びましょう。

ファンドマネージャーの多くはいい加減で直感に頼った手法で銘柄選択を行っています。

こんなファンドマネージャーに資金を任せるのはやめて、堅実で厳正な投資戦略にもとづくファンドのなかからひとつだけ厳選したら、それに投資しましょう。

必ず複数の投資戦略を組み合わせよう

常に複数の投資戦略を採用し、ポートフォリオを分散化させよう。

分散比率はリスク許容度に応じて決めるが、常にグロース株とバリュー株をある程度保有し、市場変動から身を守りましょう。

投資戦略を統合すれば、リスクをこれ以上増やさず、市場そのものをはるかに上回るでしょう。

(超重要)複数の指標を用いよう

用いる指標がひとつだけだと、ポートフォリオが上昇銘柄と下落銘柄に二分されてしまいます。

しかし、複数の指標を用いてポートフォリオを構築すればパフォーマンスははるかに向上します。

必ず、銘柄にいくつものハードルを越えさせたうえで、資金を投じよう。

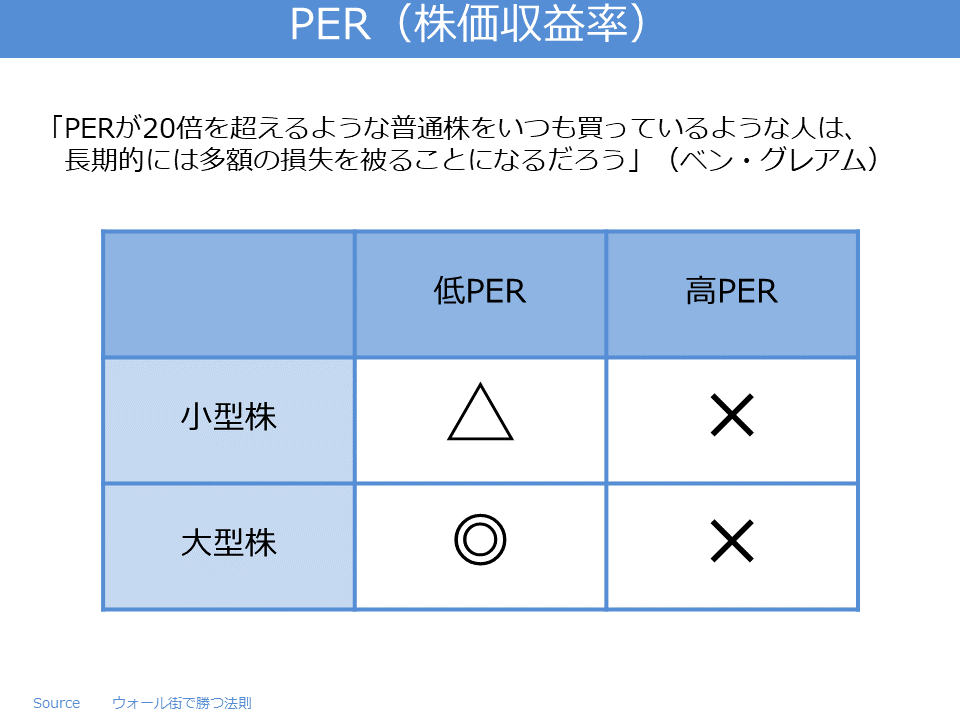

PER(株価収益率)とは?

ER(株価収益率)=株価÷EPS

EPS(1株当り当期純利益)=当期純利益÷発行済み株式数

PER(price earnings ratio)とは株価収益率の略です。

株価を1株当たりの利益(EPS)で割ったものがPERになります。

これは1株当たり利益の何倍で売買されているかを示しています。

利益を発行済み株式数で割ったものがEPS(earnings per share)と呼ばれ、1株当たり利益のことです。

これは、企業の配当能力、収益力を示しています。

数値が低ければ低いほど割安になります。

しかし、悪材料があるために安くなっている場合があるため、本当に投資するに値するかどうかは見極めが重要です。

PERは勝者と敗者を分けるカギ

投資家にとって低PER(株価収益率)銘柄を買え、というのは疑いの余地はありません。

PERが高ければ、その株は利益の割りに買われていることで、将来の利益の成長期待が大きいことを意味します。

低PER銘柄を買う投資家は、この株価なら割安だと判断して買いますが、高PER銘柄はその企業の利益成長に関して非現実的な期待がされているものだと考えます。

高PER銘柄は株価が下落して期待が打ち砕けることになりますが、低PER銘柄は不当に割安になっているため、収益が回復するにつれて株価も上昇すると信じています。

低PER銘柄

書籍「ウォール街で勝つ法則 - 株式投資で最高の収益を上げるために」では、45年間のデータに基づき、小型株と大型株の低PER銘柄に投資した場合の詳細な結果が示されています。

小型株の場合、データによると低PERであることには特に重要ではないです。

小企業は大企業に成長する過程で継続的にすばらしい利益を上げ続けます。

したがって、PERが高くなるのはもっともなことです。

しかし、高すぎるPERは敬遠されますが、低すぎるPERも買い意欲が湧きません。

PERが低いということは収益増が期待されていないことになるからです。

大型株の場合は、小型株と違ってまったく異なる結果が出ています。

データによると低PERの大型株は大型株全体に投資するときに比べ、2倍以上のパフォーマンスを上げています。

小企業の成長に伴い、驚異的だった収益の伸びも落ち着いてきます。

低PERの大型株を買うのは将来見込まれる成長率から見て、株価に値ごろ感があるのだと思います。

このデータから大型株にとっては低PERは重要だというのがよく分かります。

高PER銘柄

この本では高PER銘柄に投資した場合のリターン結果もあります。

この場合、小型株、大型株ともに成績は良くありません。

PERはどれくらいが適正なのか気になるところですが、ベン・グレアムとデビッド・ドッドの著書『証券分析』のなかで、「PERが20倍を超えるような普通株をいつも買っているような人は、長期的には多額の損失を被ることになるだろう」とおっしゃってます。

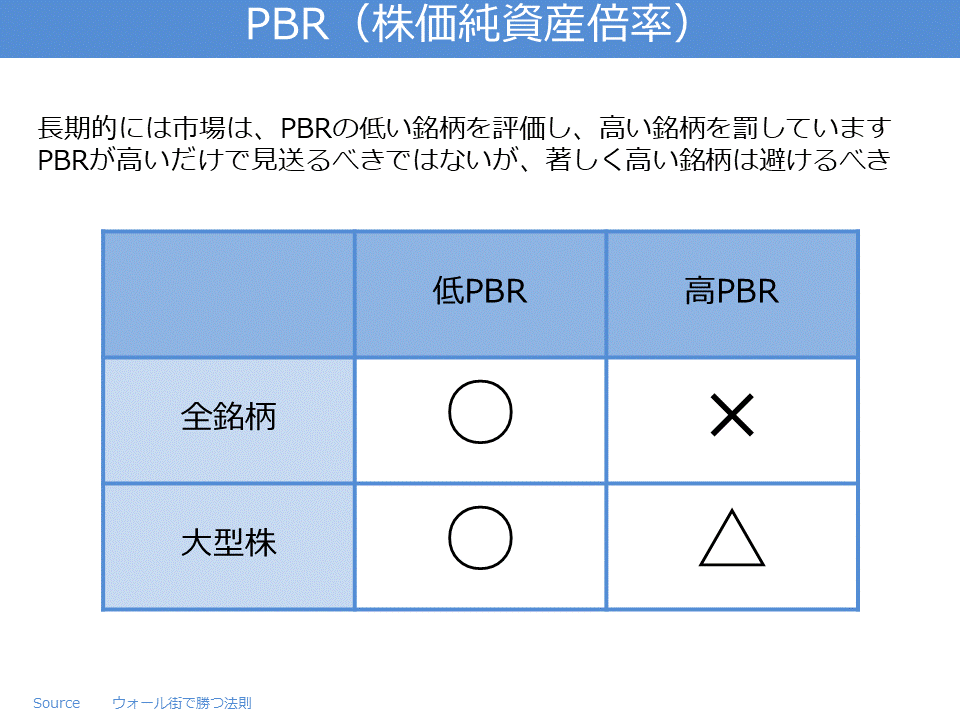

PBR(株価純資産倍率)とは?

PBR(株価純資産倍率)=株価÷BPS

BPS(1株当たり純資産)=純資産÷発行済み株式数

PBR(price-book value ratio)とは株価純資産倍率といい株価が1株当たり純資産の何倍で売買されているかを示しています。

分母が純資産であるため、企業の短期的な株価変動に対する投資尺度になりにくく、また、将来の利益成長力も反映しにくいため、単独の投資尺度とするには問題が多いです。

BPS(book-value per share)とは企業の保有している純資産が1株当たりどれだけあるかを示しています。

一般に純資産は資産から負債を控除したものです。

企業の安全性を見る指標になっていてBPSが高ければ、高いほど安全性は高いと言えます。

PBRは株価評価の優れた尺度で、多くの投資家は割安株探しに当たってPBRがほかの比率よりも大事だと考えています。

PBRが低い銘柄を求める投資家は清算価格に近い価格で株式を購入して資産を安く手に入れれば、儲かるはずだと信じているのです。

長期的にはPBRの低い銘柄が評価される

低PBR銘柄

大型株の低PBR銘柄は最低でも62%の確率で大型株全体の運用成績を上回っています。

全銘柄の低PBR銘柄では69%の確率で全銘柄に勝っています。

しかし、全銘柄は変動がかなり激しくなります。

一方、大型株は全銘柄に比べて変動幅は少なくてパフォーマンスを向上させることができます。

高PBR銘柄

高PBR銘柄は高PER銘柄と同様、高PBR銘柄も普通は良い投資対象ではありません。

しかし、大型株のPBR上位50銘柄は5年ごとの区切りでは54%の確率で大型株集団をしのいでいます。

長期的には明らかに市場はPBRの低い銘柄を評価し、高い銘柄を罰しています。

しかし、20年もの間、大型株のPBR上位銘柄は大型株を上回る成績を上げてきたので、なぜ投資家が高PBRに目をつぶるのかが分かります。

それにPBRが高いのは成長株のあかしでもあります。

なので、PBRが高いだけで買いを見送るべきではありませんが、著しく高い銘柄は避けるべきでしょうね。

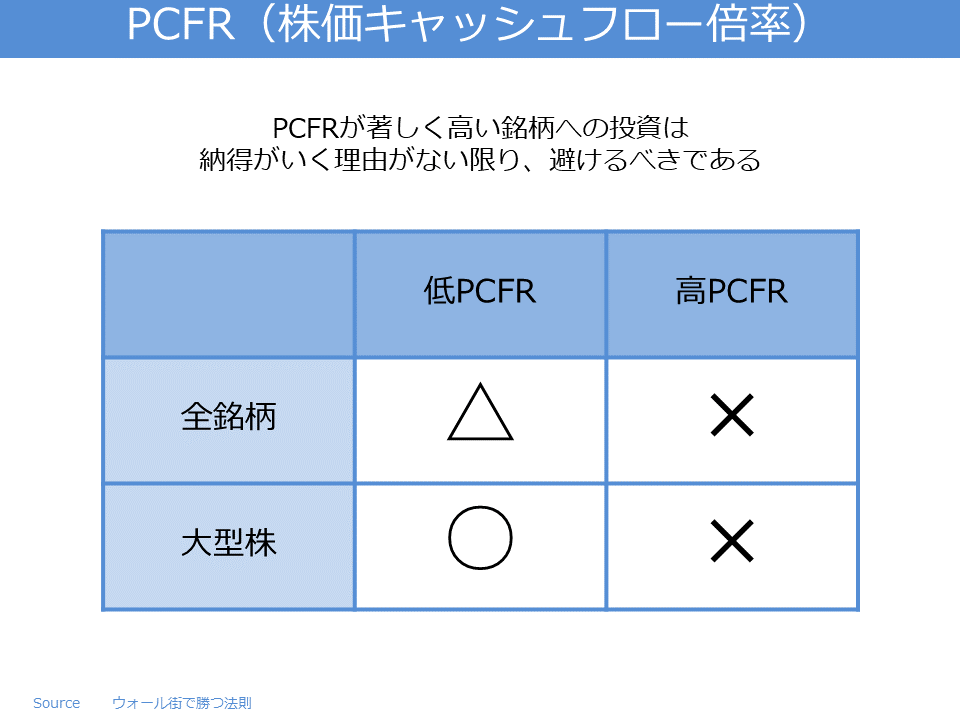

PCFR(株価キャッシュフロー倍率)とは?

PCFR(株価キャッシュフロー倍率)=時価総額÷(税引き前利益+減価償却費および償却費)

PCFR(株価キャッシュフロー倍率)も株価が割安かどうかを見るもうひとつの指標です。

キャッシュフローとは、税引き前利益に減価償却費および償却費を加えたもので、PCFRとは株式時価総額をキャッシュフローの合計額で割った値です。

キャッシュフローは、企業収益に比べて粉飾しにくいため、バリュー投資家のなかには割安銘柄を発掘するのにPCFRを好んで使う人もいます。

PCFRが著しく高い銘柄は避けるべき

同じように全銘柄と大型株について、PCFRが高い銘柄と低い銘柄についてデータが整理されています。

結果はほかの株価評価基準と同じように、PCFRの低い銘柄が評価され、高い銘柄は敬遠されています。

低PCFR銘柄

全銘柄の場合、全銘柄のPCFR下位銘柄に投資した結果は全銘柄を上回っていますが、リスクはかなり高いです。

PCFR下位銘柄のリターンの標準偏差は全銘柄に比べ、ずいぶん高いです。

リスクが大きいため、PCFR下位銘柄のシャープ・レシオは全銘柄よりも低く、高いリスクに見合うだけの成果が得られていないことが分かります。

大型株の場合は、これまで見てきたほかの割安株指標と同様、大型株のPCFR下位銘柄は絶対リターンにおいても、リスク調整後のリターンにおいても、ずっと成績が良いです。

高PCFR銘柄

PCFRが高いのは危険です。

ほかの指標と同様、PCFRが高い銘柄は通常、良い投資対象とはいえません。

全銘柄の場合は、全銘柄のPCFR上位銘柄に投資した結果は散々な状況です。

短期的にも長期的にも成績は芳しくありません。

大型株の場合も、結果はあまり変わらずさえません。

書籍「ウォール街で勝つ法則」では長期的な結果を細かく分析しているので、投資戦略の価値評価が可能になっています。

仮に1996年末までの10年間のデータしか見ていなかったとすると、とんでもない判断ミスを犯すかもしれません。

大型株のPCFR上位銘柄の複利収益率が大型株に3%近くも差をつけて楽勝していますが、他の数値では惨敗です。

さまざまなデータから、PCFRの低い銘柄に賭けるほうがはるかに有利です。

納得がいく理由が無い限り、PCFRが著しく高い銘柄への投資は避けるべきである。

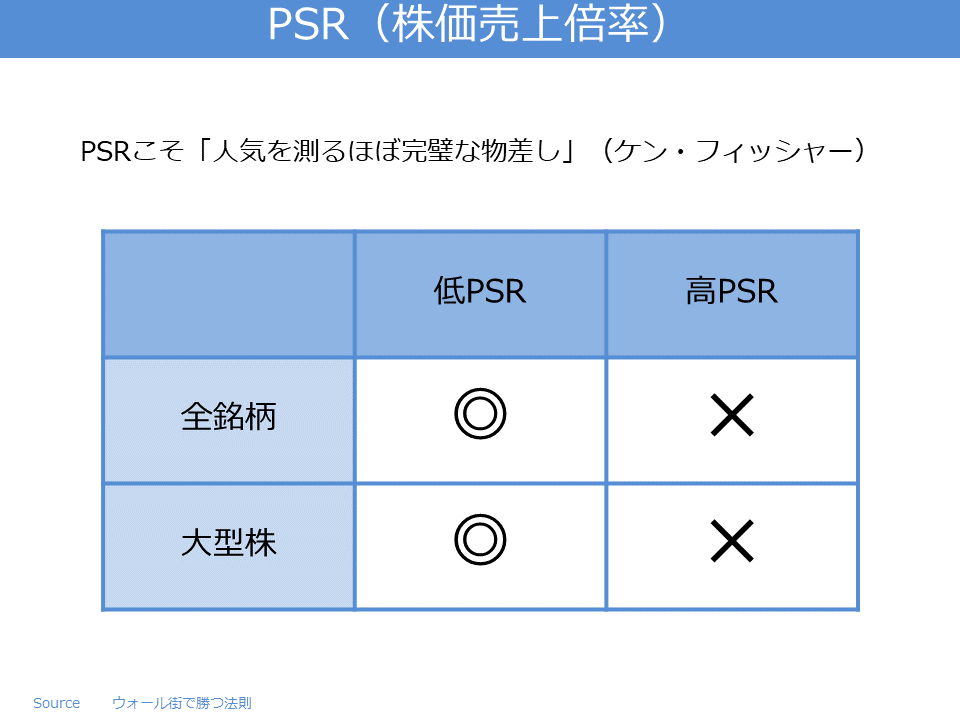

PSR(株価売上倍率)とは?

PSR(株価売上倍率)=株価÷(年間売上高÷発行済み株式数)

割安株指標の王様で、非常に重要な比率である。

PSR(株価売上倍率)はPER(株価収益率)に似ていますが、年間収益ではなく、年間売上高に対する企業価値を測るものです。

この指標は割安株指標として最後に検討するものの、非常に重要な比率である。

PSRこそほぼ完ぺきな物差し

低PSR銘柄を買う投資家は「自分は割安株を買っているのだ」と信じています。

ケン・フィッシャーという方は著書『スーパー・ストック』のなかで、PSRこそ「人気を測るほぼ完璧な物差し」と語り、「PSRの高い銘柄の株価がつり上がる要因は、期待とペテンしかない」と警告しています。

同じように全銘柄と大型株について、PSRが高い銘柄と低い銘柄についてデータが整理されています。

PSR下位銘柄

全銘柄の場合、低PSR銘柄のリターンはこれまで見てきた指標に比べて最高です。

年間リターンは数年を除きほぼ継続して全銘柄を上回っています。

低PSR銘柄はリスク調整後でも成績が良く、シャープ・レシオは低いです。

大型株の場合、低PSR銘柄は好成績です。

ここでも、大型株自体に投資した場合に得られるリターンを上回り、シャープ・レシオも高いです。

各種の株価評価尺度を使った銘柄群のなかでも最高です。

高いPSRは有毒

全銘柄の場合、PSR上位50銘柄への投資はこれまでのところ最悪の成績です。

シャープ・レシオもかなり低く、残りカスを集めたようなものです。

書籍「ウォール街で勝つ法則」での詳細な投資成績は悲惨なものです。

大型株の場合、全銘柄に比べれば少しましです。

しかし、大型株へ投資した場合のリターンの半分しかありません。

ほかのどんな割安株指標を使うよりも、PSRが低いというのがいちばん市場に勝てる条件です。

データによると、全銘柄でも大型株でも低PSR銘柄の運用成績はその母集団をしのいでいます。

書籍「ウォール街で勝つ法則」で紹介されている分析結果からも、将来のパフォーマンスを予測するうえでPSRがあらゆる割安株尺度のなかで最も安定した優れた指標であるということです。

それにしても全銘柄の低PSR銘柄に投資した場合のリターンはずば抜けています!!

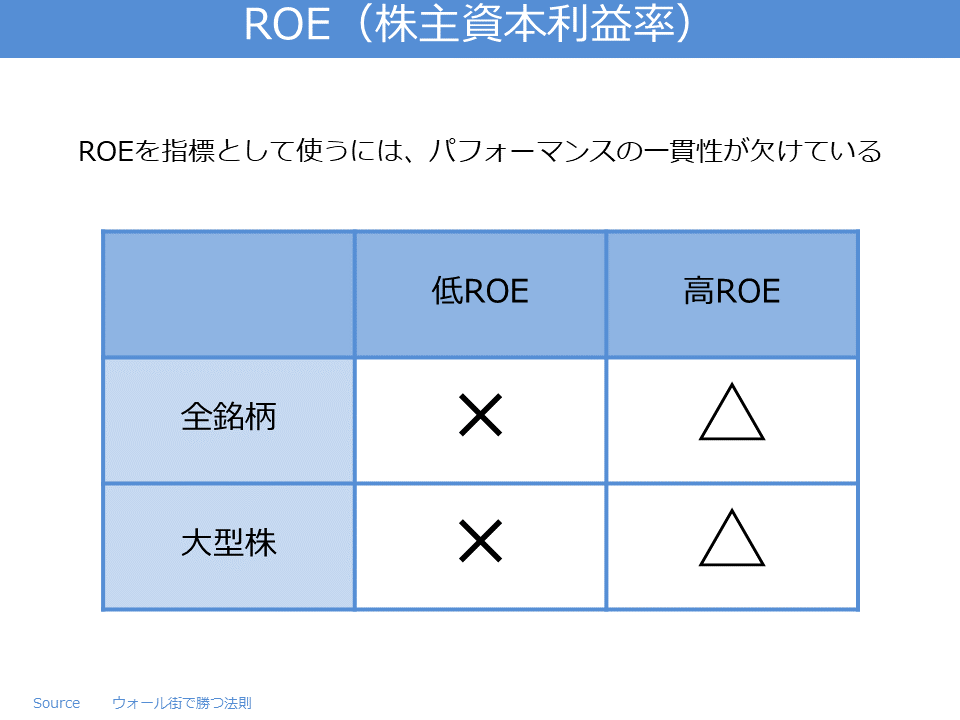

ROE(株主資本利益率)とは?

ROE(株主資本利益率)=当期利益÷株主資本

株主資本を活用してどれだけ利益を上げているかを示す指標です。

ROEが高い企業は、将来の収益性や成長性も有望ですし、株主への利益還元も期待できます。

高ROE(株主資本利益率)はグロース株の証です。

ROEは税引き後利益(企業の全費用控除後、配当引当金控除前の利益)を普通株式資本(自己資本)で割った値を100倍したものです。

高利益率の場合と同じようにROEが高ければ、企業は株主の資金を効率的に投資しているはずである。

その企業の株式は優れた投資対象だ、と考える投資家が多い。

ROEはパフォーマンスの一貫性に欠ける

同じように全銘柄と大型株グループから抽出した高ROE銘柄のパフォーマンスについて検証します。

全銘柄の場合、ROE上位銘柄に投資したときのリターンは、全銘柄グループに投資した場合に比べて、わずかに下回る金額です。

しかし、リスクははるかに大きいです。

大型株の場合、パフォーマンスはわずかに下回ります。

全銘柄と同じようにリスクも高いです。

十分位数分析

全銘柄、大型株をROEの高い順に10グループに分けた分析では若干違う結果が出ました。

この場合、第2、3グループに属する高ROE銘柄に集中投資を行った場合は、ROE上位銘柄に比べて2倍近いパフォーマンスを上げることが分かりました。

全銘柄から抽出した高ROEの第2グループ(ROEが2番目に高いグループ)に投資したリターンは激増しています。

しかし、高い標準偏差のためにシャープ・レシオは、全銘柄とほとんど変わらなくなっています。

並みのパフォーマンスを上げたのはROE上位銘柄(第1グループ)だけです。

絶対値では全銘柄と大型株から抽出した第2、3グループがベンチマークが上回るが、リスク調整後ではベンチマークを上回るのは大型株から抽出した第2グループだけです。

いずれにしてもパフォーマンスには一貫性が欠けています。

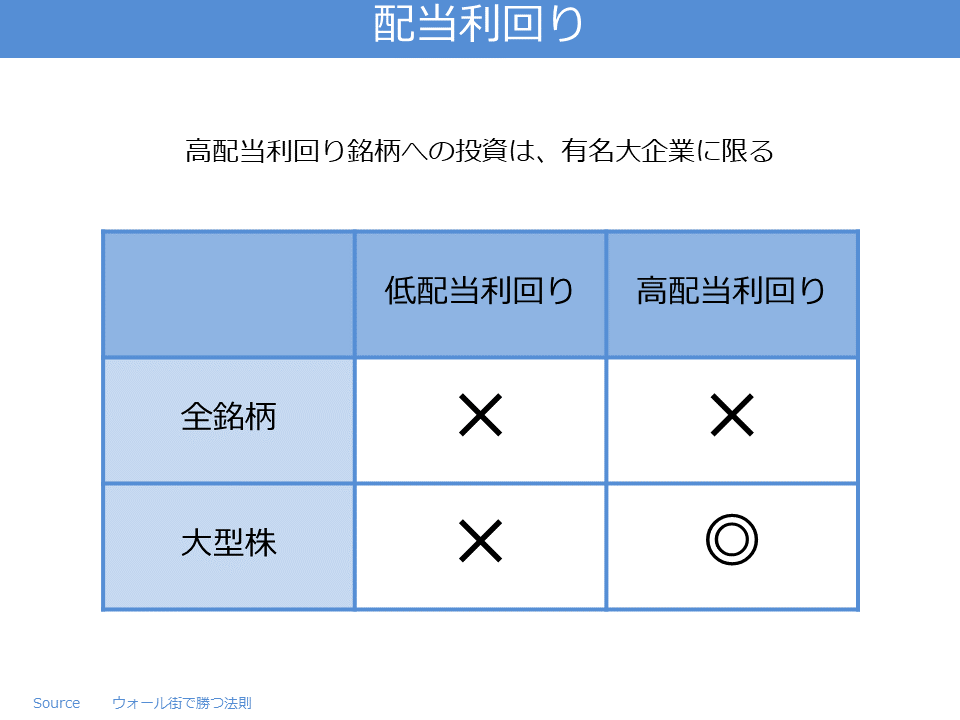

配当利回りとは?

配当利回り=1株当たり配当金(年額)÷株価(時価)

1年間の配当金の合計を株価で割ったもの。

株価が下がると配当利回りが高くなります。

配当利回りは、1株当たり年間配当を現在の株価で割った値を100倍してパーセント表示をします。

年間配当が1ドルで現在の株価が10ドルであるとすれば、配当利回りは10%となります。

「この月は株式投機をするには特に危険だ」と悟った投資家は、配当利回りの高い銘柄に救いを求めることが多いです。

配当収入は株式投資の総収入の半分以上を占めることもよくあるので、このような投資家は配当の高い銘柄を狙うのが賢い戦略だと思っています。

そのうえ、企業は配当を支払うか、内部留保するか、無配にするかしかないので、配当利回りを小手先で操作することは不可能です。

高配当利回り銘柄は有名大企業に限る

同じように全銘柄と大型株について、配当利回りが高い銘柄と低い銘柄についてデータが整理されています。

しかし、公益事業株だらけになってしまうのを避けるため、この業種は除外しています。

全銘柄の場合、利回り上位銘柄は全銘柄には勝てませんでした。

さらにリスクも高くなっています。

書籍「ウォール街で勝つ法則」の中の詳細なデータから分析すると、全銘柄については、利回りが最も高い銘柄に集中投資するよりは利回りが相対的に高めの銘柄を幅広く選んだ方がいいように思えます。

大型株の場合、リターンはまったく異なります。

リスクは実質的には同じであるのに、利回り上位銘柄は母集団に比べ、ほぼ2倍の成果を上げています。

リスクは大型株全体に比べて少し高いですが、絶対リターンが高いので、シャープ・レシオも高いです。

高利回り戦略もまた、大型株に適用したほうが、はるかに一貫性があって手堅いです。

全銘柄と異なり、利回りが最高水準の銘柄に注力したほうがリターンが高いです。

利回りだけで銘柄選びをする場合は、有名大企業に限ったほうがよいです。

それは、高配当を可能にするだけの長年にわたる事業活動と強固な財務基盤を持っているからです。

中小型株の場合、やたらに利回りが高すぎるのは、何らかの問題が起こる前兆かもしれない。

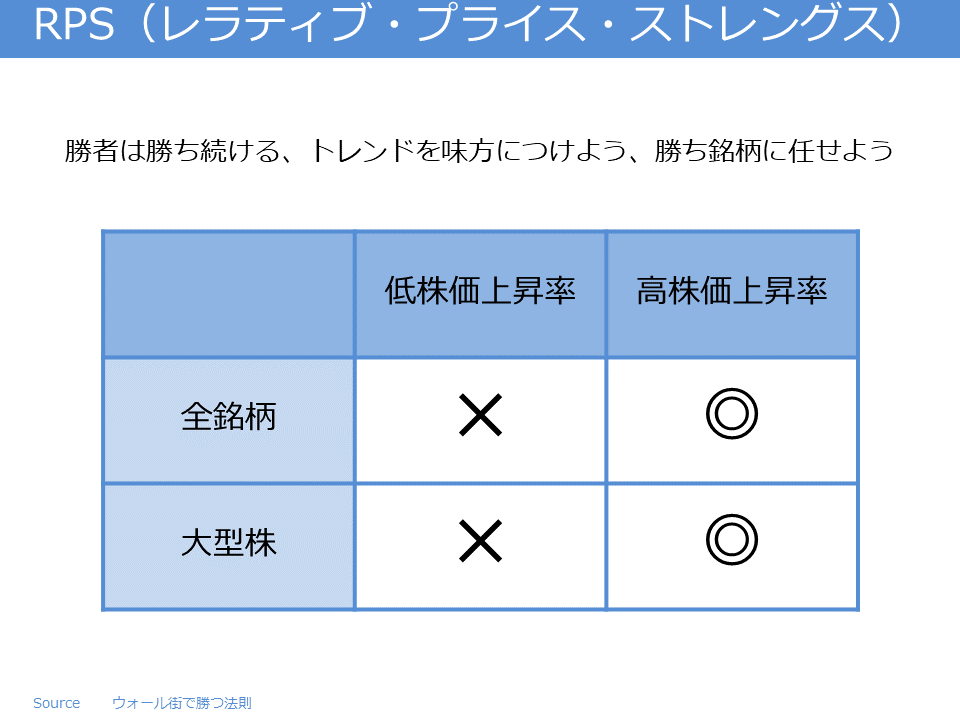

RPS(レラティブ・プライス・ストレングス)とは?

勝者は勝ち続ける

「トレンドを味方につけよう」「損切りして勝ち銘柄に任せよう」

これらの格言はつまるところ、「勢いのある銘柄に投資しよう」と勧めています。

ウォール街で信奉されている諸理論のなかでも、株価の勢いは効率的市場理論の信奉者が最も異を唱えるところです。

「過去の株価から未来の株価を予測することができない」というのがかれらの理論の原則定義です。

株価は1年で3倍になることもあるが、理論によればそれが翌年に影響を及ぼすことはない。

値上がり銘柄を購入して利益を上げられるなら、株価には記憶力があり、銘柄が今後どういう方向に進むかについて、有益な情報を持っていることになります。

一方で、市場で叩きのめされた銘柄を買うべきだと主張する学派もいます。

大きな下げの後に買いを入れるウォール街の底値株専門家はこのように主張しています。

で、どちらが正しいのかを検証してみます。

全銘柄と大型株グループから抽出した年間株価変動率の上位銘柄と下位銘柄を購入します。

これによって、前年最も値上がりした銘柄と値下がりした銘柄のパフォーマンスを比較します。

「レラティブ・ストレングス」と「株価上昇銘柄」を同義語として使っています。

上昇率は今年の終値を12ヶ月前の終値で割ったものです。

全銘柄の場合

年間株価上昇率上位銘柄に投資したリターンは、全銘柄を大きく上回っています。

これは成長株指数ではじめてケースです。

しかし、リスクが異常に高いのです。

標準偏差は今までの指数のなかでは最大です。リスクが高いことからシャープ・レシオは全銘柄を下回っています。

このような変動性の高い投資戦略を守り続けることがいかに至難の業であるかは、誇張してもしすぎることはないでしょう。

投資家はすばらしいパフォーマンスに驚嘆し、投資戦略さえ優れていれば、ボラティリティ(株価の変動)なんて気にならないだろうと「頭で考える」のだが、強気相場において変動の激しい戦略が30%も下げた日には打ちのめされてしまいます。

したがって、非常に変動の激しい戦略を採用しようと考えるなら、その点を理解しないといけません。

ポートフォリオには、ボラティリティの高い銘柄もある程度は組み入れるべきですが、大半を占めるようではいけません。

ジェットコースターのような激しい値動きに耐えられる投資家などはそうそういるものではありません。

大型株の場合

さらに良いパフォーマンスです。

大型株グループに投資した場合に比べてリターンは、ほぼ3倍以上です。

株価上昇率上位銘柄のリスクは、大型株に比べ5%高いにすぎず、手に負える範囲です。

絶対利回りがあまりに高いため、大型株から抽出した年間株価上昇率上位銘柄のシャープレシオは大型株を上回ります。

基礎比率はすべてプラスで大型株から抽出したレラティブ・ストレングス上位銘柄は、10年移動リターンで見て89%の確率で大型株を上回っています。

レラティブ・ストレングスが高い銘柄

PER(株価収益率)や利益上昇率も高いと考えられがちですが、これは誤りです。

長期にわたり観察したら、PERは市場より30%から50%高いだろうが、市場で最大であるケースはまれです。

株価上昇率が有効な指標である理由は、株価の勢いは株式の見通しについて、新たな情報を伝えてくれます。

利益上昇率などの要因に比べると、はるかに優れた指標です。

利益上昇の高い銘柄を購入して期待はずれに終わった大勢の投資家は、年間上昇率と一体どこがどう違うのかと首をかしげる。

株価の勢い(モメンタム)というのは、市場が上昇しようとしている方向に資金が向かっている状況を指します。

株価上昇率が最低の銘柄

もし、市場に負ける完璧な方法を探しているのなら、この手法をおいてほかにありません。

全銘柄から抽出した年間株価上昇率下位銘柄に投資したリターンは、年率3.3%のリターンです。

標準偏差もはるかに高く、シャープ・レシオはリスクに叩きのめされ、お粗末な数値になっています。

大型株は全銘柄ほどではないですが、惨憺たる結果に終わっています。

勝者は勝ち続け、敗者は負け続けています。

分析結果から、投資家は前年の株価上昇率の下位グループを回避すればパフォーマンスを上げられることが分かりました。

年間レラティブ・プライス・ストレングスが最高の銘柄を購入しよう!!

しかし、激しく上下する株価にじっと耐えなくてはいけません。

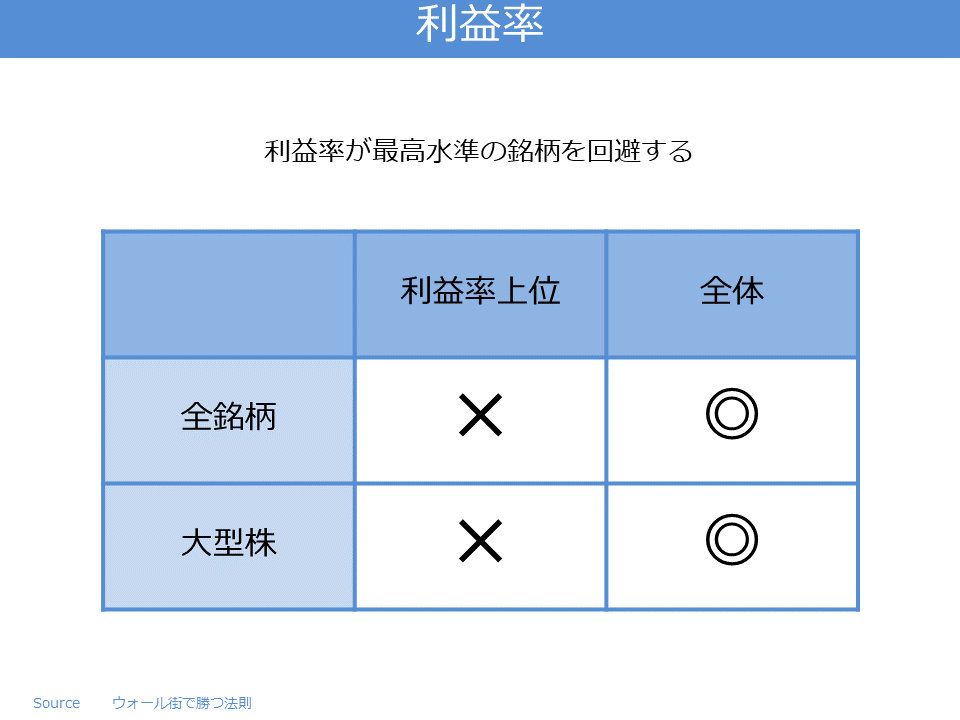

投資家は企業収益から利益を得られるか?

純利益率は、企業の運営効率や同じ業種の他社と競争して勝利を収めることができるかどうか、といった能力を測定するのに用いられる優れた尺度です。

したがって、利益率の高い企業こそ業界のリーダーであり、優れた投資対象と考える投資家が多いです。

売上純利益率は、税引き後利益(企業の全費用控除後、配当引当金控除前の利益)を純売上高で割った値を100倍したものです。

全銘柄の場合

利益率上位銘柄に投資したリターンは全銘柄グループに投資した場合よりも少ない結果になっています。

利益率上位銘柄のリスク(リターンの標準偏差)は全銘柄グループとほとんど変わりません。

大型株の場合

全銘柄に比べてパフォーマンスは若干よくなっていますが、大型株投資から得られるリターンに比べればやっぱり少ないです。

しかし、リスクは大型株投資に比べれば低くなっています。

結果を見る限り、利益率が高いというだけで株を購入すると期待はずれに終わる可能性が高いことが分かりました。

投資判断として利益率を用いる場合は「利益率が最高水準の銘柄を回避する」ということだけに用いることができますね。

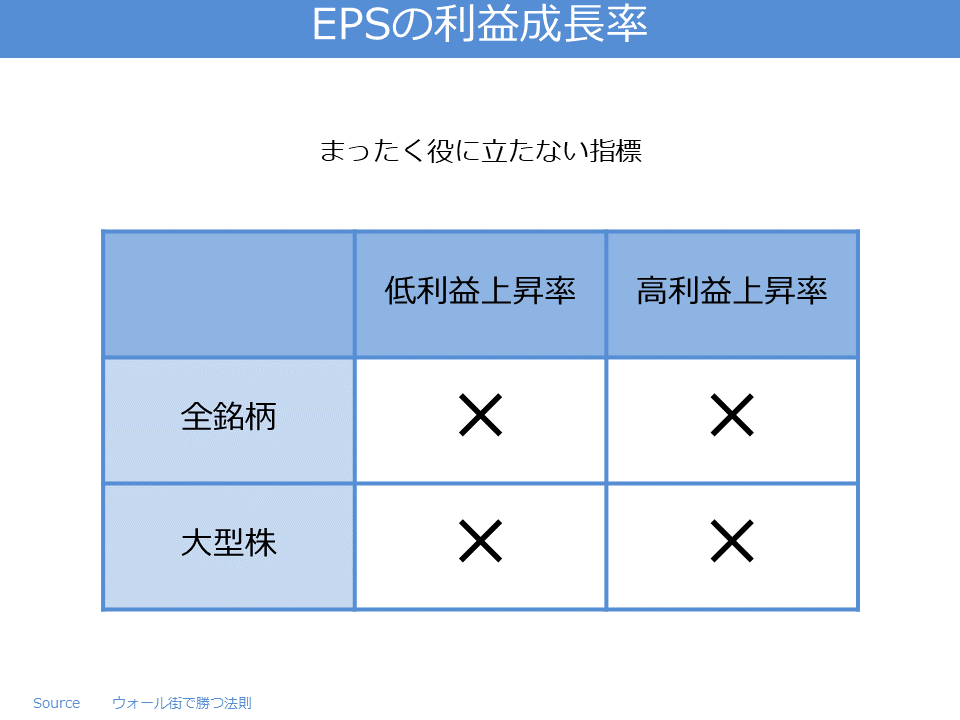

EPSの利益成長率とは?

利益成長率と高パフォーマンスは連動するか?

一般的にグロース(成長)株投資に関連があるとされている要因を見ていきます。

グロース株投資家は、高い株価の銘柄を好み、バリュー(割安)株投資家は、安い株価の銘柄を好む傾向があります。

グロース株投資家は、今後も同じ傾向が続くだろうと考えて収益や売上が急増している銘柄を求めます。

短期的には割高でも長期的には成長するはずだと考え、PER(株価収益率)が高かろうが気にしない。

この手の投資家は「利益が急増しているのだから、株価が高いのは当然」と考えます。

EPSの上昇率を検証します。

はじめに「全銘柄」と「大型株」のグループからEPS(1株当たり利益)の年間変化率上位50銘柄と下位50銘柄を購入する。

ランキングが有効となるように、年間利益が赤字に転落した銘柄は除外する。

EPSの年間変化率が上位の銘柄

全銘柄の場合、EPSの年間変化率が上位の銘柄を購入した場合のリターンは、全銘柄に投資し場合に比べてかなり少なく、多大なリスクを伴うことが分かります。

さらに、全銘柄に投資した場合の標準偏差が19.7%なのに対して、EPS上昇率上位銘柄の標準偏差は27%に及びます。

大型株の場合、EPS変化率上位銘柄のパフォーマンスはさらに下回っています。大型株に投資したリターンの半分にも満たない。

この結果からEPSが最大の銘柄を購入しても市場に勝てる確率は低い。

期待が高くなるほど、それに応えるのが難しくなるからだろう。

投資家は華々しい利益に目がくらみ、持続不可能な水準まで値を吊り上げてしまう。

利益の伸びがストップするや、夢から目が醒めて株式を売却することになります。

EPSの年間変化率が最低水準の銘柄を購入すると

EPSの年間変化率下位銘柄を購入したほうが、ちょっとはましなパフォーマンスを上げられるだろう。

こうした銘柄は、はじめからさほど期待を抱かないものです。

この本では利益がプラスであるという点を銘柄の条件にしているので赤字ということはないですが、大幅な減収となるでしょう。

全銘柄の場合、結果は、EPS上位銘柄に比べればましだが、全銘柄に投資した場合のリターンには及びません。

大型株の場合、全銘柄に比べれば優れたパフォーマンスだが、大型株に投資した場合のリターンに比べれば若干少ないです。

以上の結果からEPSの変化率はまったく役に立たない指標ということが分かりました。

投資家は華々しい収益を上げている企業を見ると今後もこうした高収益が続くだろうと期待して過剰に反応します。

年間利益成長率の高い銘柄はたいがいPERも高いというのは興味深いです。

高PERも、今後パフォーマンスが低迷することを示す指標だからです。

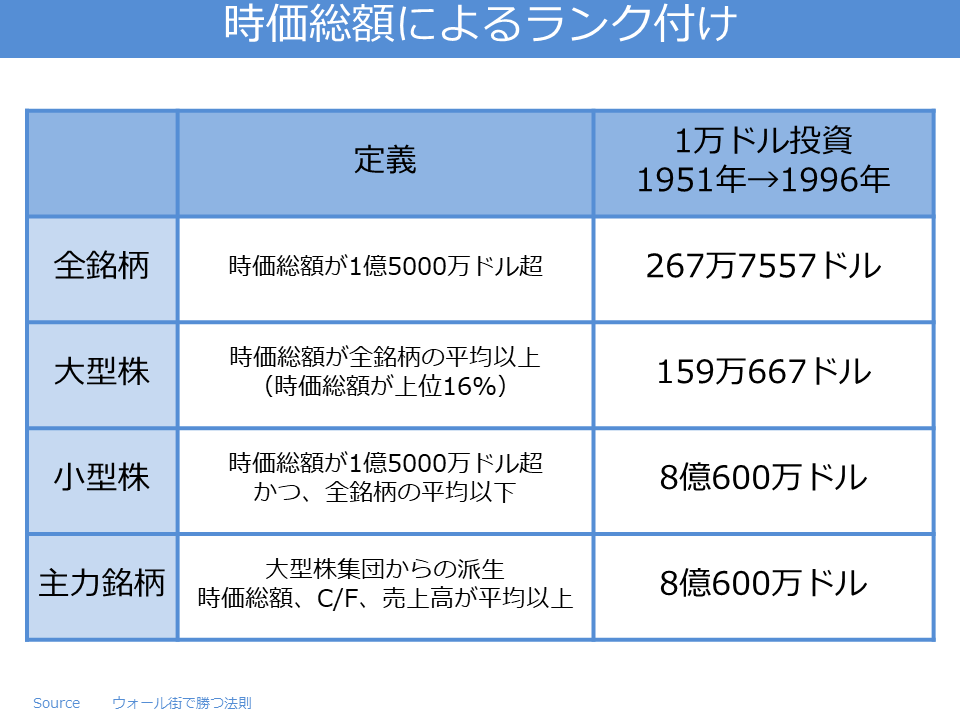

時価総額によるランク付け

企業規模の問題

時価総額に基づいて2つに分けた銘柄グループから得られるリターンに注目し、他のあらゆる投資戦略と比較できるように基礎比率を算定します。

全銘柄

インフレ調整済みの時価総額が1億5000万ドル超の銘柄

大型株

時価総額がコンピュスタットのデータベースで平均を上回る銘柄(通常は時価総額上位16%)

いずれの場合も1951年12月31日に1万ドルを投資し、毎年銘柄の見直しを行います。

評価に当たっては各銘柄のウエートは均等とし、配当はすべて再投資するものとします。

また、発行済み普通株式数のような変動する数値については、先読みバイアスを避けるためにすべてタイムラグを設けて調整済みのものを使う。

時価総額がコンピュスタットの平均を上回る大型株とS&P500との間には事実上差がありません。

1951年12月31日にS&P500に投資した1万ドルは、1996年12月31日には172万6128ドルになっているが、大型株に投資していても、159万667ドルになっています。

S&P500に投資することは、知名度の高い大型株に賭けるということですから特に驚くことはありません。

年間リターン表は、書籍『ウォール街で勝つ法則』を参照してほしいのですが、2グループの投資成績は全銘柄に投資したほうがずっと良いです。

1万ドルが267万7557ドルに増えています。

ただし、道のりは平坦ではありません。

全銘柄のパフォーマンスが大型株を上回った時期もあれば、その逆の時期もあります。

しかし、リターンを見ると知名度の高い大型株に的を絞るよりも、全銘柄のような大きな池で釣りをしたほうが良いことになります。

銘柄を絶対的な企業規模(時価総額)で分類してパフォーマンスの評価をすることは役に立ちます。

本書では、また別の2つの銘柄グループにも注目しています。

小型株

インフレ調整済みの時価総額が1億5000万ドルを超えてはいるが、データベースの平均には満たない銘柄グループ

主力銘柄

大型株の代表選手のようなグループ

大型株集団から派生したものだが、単に規模が大きいだけではありません。

主力銘柄の条件は

- 公益事業株ではないこと

- 時価総額および発行済み株式数が平均を超えていること

- キャッシュフローが平均よりも潤沢である

- 売上高が平均的な企業の1.5倍

主力銘柄は、全体のわずか6%にすぎません。

これらのリターンは驚嘆するばかりです。

小型株のうち並外れたリターンをもたらしているのはほとんどが時価総額2500万ドル未満の超小型株である。

1951年12月31日にこのグループ銘柄に投資した1万ドル45年の間に8億600万ドルに増えました。

複利計算では、年率28%以上で回っていたことになります。これはすごいです。

しかし、高い収益率を達成するには数百万ドル投じて2000銘柄以上の超小型株を買わないといけません。

最後に、主力銘柄と小型株を比べると、主力銘柄ははるかに小さいリスクで小型株とほぼ同程度のリターンをもたらせるほど、絶大な力を持っていることがわかります。

やはり、主力銘柄と一攫千金を狙う小型株をバランスよく組み合わせることがよいと思われます。

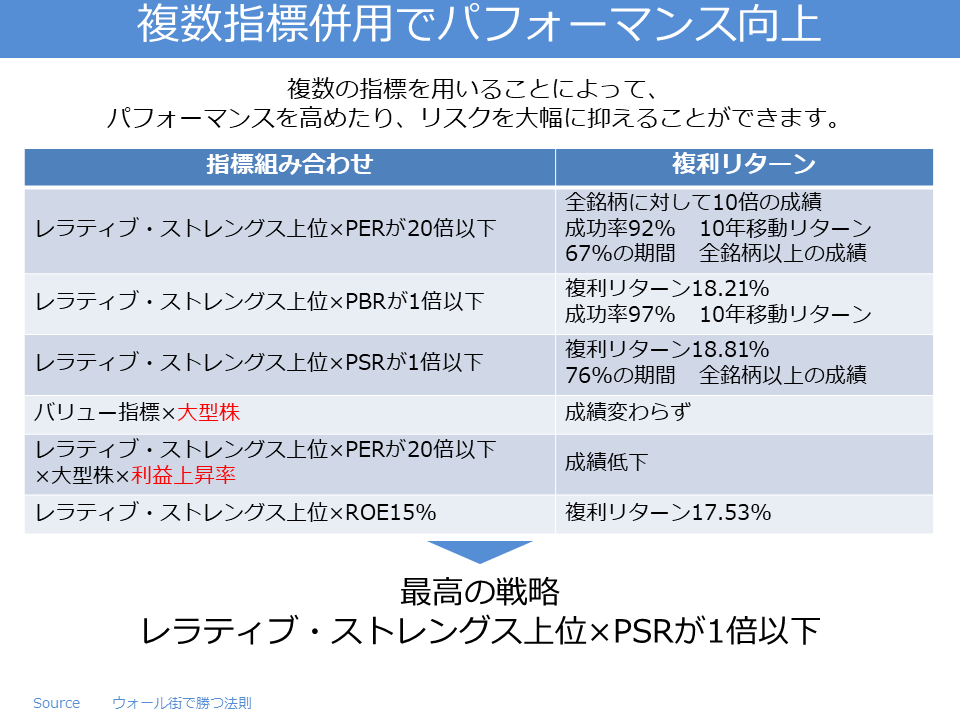

【超重要】複数の指標を併用してパフォーマンス向上

これまで、低PSR(株価売上倍率)やレラティブ・ストレングスといった個別指標だけを見てきましたが、今度は複数の基準を用いて株式投資を行ってみます。

複数の指標を用いることによって、パフォーマンスを高めたり、リスクを大幅に抑えることができます。

指標を追加することにより、パフォーマンスがどれだけ向上するか見ていきましょう。

バリュー指標を追加

ベン・グレアムは『ある銘柄の収益の20倍以上を支払う投資家は、長期的には損をすることになるだろう』と語っています。

全銘柄グループから高PER銘柄を除き、値上がり率上位銘柄を購入したらどうなるでしょう?

単純にレラティブ・ストレングス上位銘柄を購入する代わりに、銘柄のPER(株価収益率)を0~20倍に限定することにします。

このときのリターンは、単純に年間株価上昇率上位銘柄だけに投資した場合に比べ爆発しています。

全銘柄グループに投資した場合に比べて10倍弱のパフォーマンス!!さらに標準偏差も低くなっています。

つまり、劇的にリスクとリターンが改善されています。

基礎比率も上昇しています。

45年にも及ぶ検証期間の67%にわたり、全銘柄グループを上回っており、パフォーマンスは、長期だとさらに一層向上し、10年移動リターンで見ると成功率は92%とすばらしい結果になっています。

レラティブ・ストレングス、一つの指標、だけをもとに判断するよりも好成績になっています。

その他のバリュー指標

上記に低PERという指標をさらに加えれば、パフォーマンスは一層高まります。

それ以外の指標も好成績です。

全銘柄からPBR(株価純資産倍率)が1倍以下のもので、年間株価上昇率上位銘柄を購入してもリターンは爆発しています。

複利リターンは18.21%です!!スゴイ!!さらに標準偏差も低く、リスクが低いです。

また、基礎比率も上昇し、10年移動リターンでは97%の成功率でほとんど負けないような状態です。

PSRはさらに良好

PSRとレラティブ・ストレングスと併用すれば、見事なパフォーマンスが上げられます。

全銘柄からPSRが1倍以下のもので、さらに年間株価上昇率上位銘柄を購入してもリターンはさらに爆発しています。

複利リターンは18.81%です!!

これは全銘柄グループに投資した場合に比べて10倍を超えるパフォーマンスです。

しかし、標準偏差は全銘柄を上回ります。

この投資戦略は検証期間45年のうち34年、76%の期間は全銘柄を上回っています。

長期的に見た場合、これ以上良くなりようがないパフォーマンスです。

大型株は指標追加の優位性はありません

大型株に複数の指標を使っても、全銘柄ほどパフォーマンスは向上してないようです。

大型株からPERが20倍以下のもので、年間株価上昇率上位銘柄を購入すると大型株グループに比べリターンは増大してますし、リスクも抑えられています。

大型株はPBRが1倍以下の銘柄はほとんど存在しないので、測定不可です。

低PSRと併用した場合も低PERとほぼ同じ結果が得られました。

これはポートフォリオの中身がかなり重複するためと思われます。

グロース指標を検証

利益上昇率というグロース指標を併用したリターンは一貫性に欠けます。

大型株からPERが20倍以下、年間株価上昇率上位銘柄、さらに利益上昇率がプラスの銘柄のリターンは利益上昇率の指標を加えない時に比べてパフォーマンスが低下しています。

指標が多ければ、パフォーマンスが向上するわけではなさそうです。

ROEはうまく機能する

ROE上位銘柄に投資しても市場には勝てないことが説明していますが、レラティブ・ストレングスと併用すれば利益上昇率モデルよりも高いパフォーマンスがを上げることができるようです。

全銘柄からROEが15%を超える銘柄を抽出した上で、年間株価上昇率上位銘柄を購入すれば、複利リターンは17.53%に上ります。

しかし、この戦略は標準偏差が高く、リスクが高いです。

大型株は全銘柄に比べると見劣りするパフォーマンスです。

大型株に投資した場合にくらべ2倍のリターンですが、リスクも高く、シャープ・レシオは大型株をわずかに上回る程度です。

複数のモデルを組み合わせれば、リターンは飛躍的に増大することが分かりました。

全銘柄からPSRが1倍以下で、前年比の株価上昇率上位銘柄を購入するのは最高の戦略でしょう。

つまり、バリュー株銘柄で構成されたポートフォリオにレラティブ・ストレングスを組み合わせば、ほぼパフォーマンスが高まります。

これは、投資家が割安だと判断し、再び買いに回ったときに銘柄を選択することになるからです。

グロース株との組み合わせも有効ですが、一貫性がなくて使えませんね。

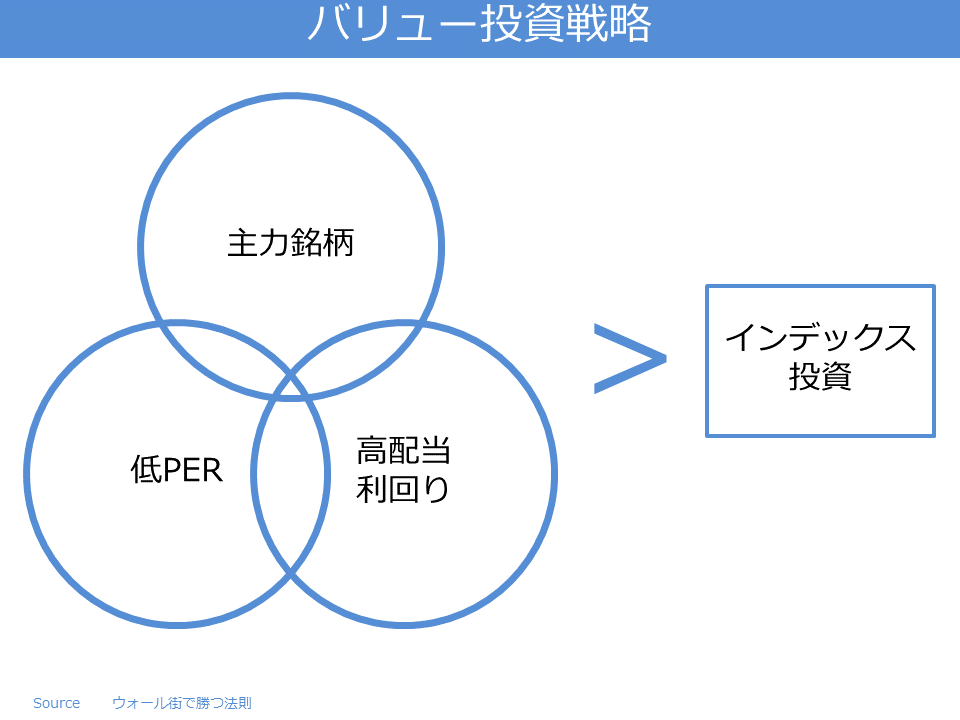

バリュー投資戦略

主力銘柄の中からバリュー株を探し出す

まだまだ、ダウやS&P500、日本だと日経平均といった大型株指標とはまったく違ったリスクを伴う投資戦略を採用することに、不安を感じる投資家は多いみたいです。

インデックス投資を上回るパフォーマンスを上げたいとは思っているものの、それに伴う価格の変動に耐えられる自信がない。

相場が上昇しているときにポートフォリオが損失を抱えているなんて耐えられません。

このような投資家は結局、株価指数に連動するインデックス・ファンドに落ち着くことが多いみたいです。

S&P500指数、日経平均等、インデックス連動型運用に代わる投資法

実は、S&P500種指数連動型運用に代わる投資法が存在します。

これまでのデータによると、特に高配当利回り銘柄などのバリュー指標が魅力的な主力銘柄で構成されるポートフォリオなら常に市場に勝っています。

しかも、リスク水準も市場とほとんど変わりません。

主力銘柄とは、知名度の高い大企業で、売上高は平均を大きく上回ります。

キャッシュフローも潤沢で、大量の株式が市場に出回っているものが多い。

このため、市場全体よりも価格変動性がかなり低いです。

配当利回りについて検証したときは、大型株に限って使用したほうがよいことを勉強しましたが、主力銘柄と組み合わせれば、市場とほぼ変わらないリスク水準で、パフォーマンスを飛躍的に向上させることができます。

主力銘柄の定義

- 大型株グループから抽出したもの

- 平均銘柄よりも発行済み普通株式株数が多い

- 1株当りキャッシュフローが平均値を上回る

- 売上高が平均値の1.5倍

※公益事業株を含めるとポートフォリオを独占してしまう恐れがあるため、除外しています。

低PERはパフォーマンスの押し上げ要因

高PERだと、さすがの主力銘柄でもパフォーマンスは低迷しています。

しかし、低PERとなるとまったく違ってきてリターンが増大します。

複利ベースのリターンは14.94%ですが、低PERの割には若干、標準偏差は高めです。

高い配当利回りもさらに良好

主力銘柄でリターンが最大なのは、配当利回りの最も高い銘柄です。

主力銘柄グループから配当利回り上位銘柄を購入すると、大型株グループに投資した場合の4倍のパフォーマンスが上げられ、さらにリスクはほとんど変わりません。

複利ベースのリターンは15.44%で、標準偏差も大型株に比べてわずかに高いだけです。

シャープレシオはこれまで見てきた戦略のなかで最高で、ローリスク・ハイリターン投資になっています。

この戦略で並外れてすばらしいことは、過去11年間の弱気相場でも8年間は大型株を上回り、5年間はリターンがマイナスになることはありませんでした。

このように、相場下落時のリスクがかなり抑えられています。

では、強気相場では大型株のパフォーマンスを下回るのではと思ったのですが、市場の上昇率が25%を越えた14年のうち、9年も大型株を上回りました!!

知名度が高く、業界トップの大企業は低PERや低PCFRなどのバリュー指標を使って選別すれば、すばらしい投資対象が見つかります。

しかし、最も有効な指標は配当利回りです。

高配当利回りの主力銘柄を購入した場合のリターンは飛びぬけています。

知名度の高い大企業にこだわりながら、大型株グループの4倍のリターン、強気相場では大型株を上回り、弱気相場では下落を抑える働きを持っています。

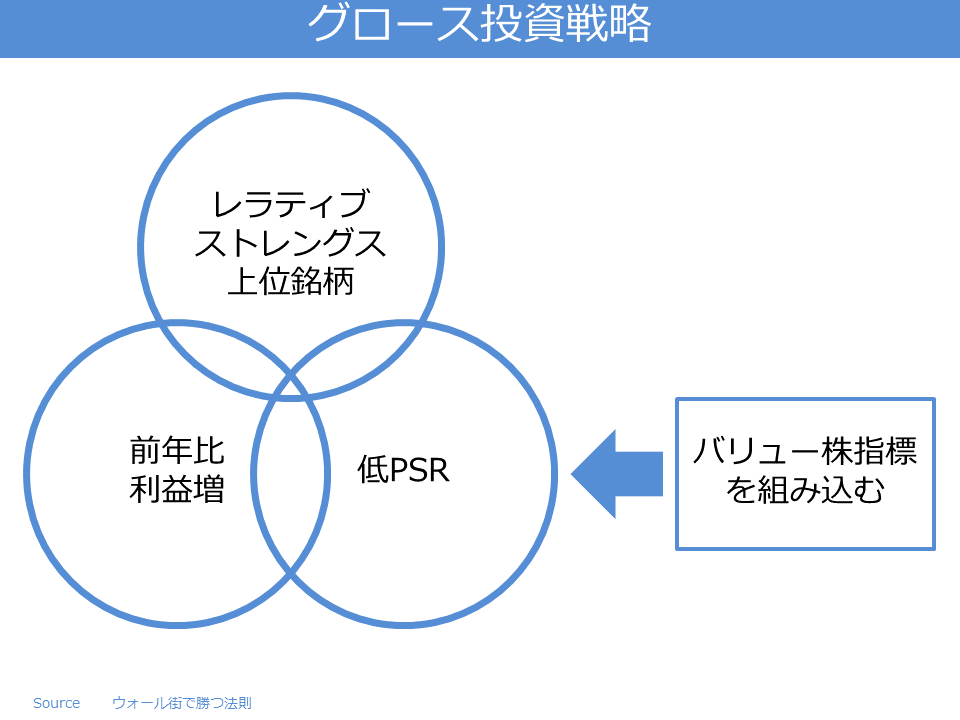

グロース投資戦略

バリュー投資戦略を補完するグロース投資戦略を探してみます。

グロース投資戦略の場合、リスクはかなり増大します。

高い標準偏差を抑えて、激しく上下する値動きを補整されたリターンをもたらすポートフォリオを構築するのがコツとなります。

グロース指標だけでは不十分なので、はじめに典型的なグロース指標とレラティブ・ストレングスを併用してみます。

全銘柄グループから抽出

- 5年間の1株当たり利益が、平均値を上回る

- 利益率が平均値を上回る

- 利益が前年を上回る

以上を踏まえたうえで、年間レラティブ・ストレングス上位銘柄を購入します。

結果は、複利ベースで年率16.46%のリターンで、全銘柄に投資するよりもはるかに多い金額です。

標準偏差は全銘柄に比べれば高いですが、それほどでもありません。

利益上昇率を用いればパフォーマンスがさらに向上

5年間の複利ベースの利益上昇率や平均値を上回る利益率を無視して、前年を上回る収益を上げた銘柄だけに集中投資したほうが良い結果が出ています。

- 全銘柄グループから抽出する

- 利益が前年を上回る

以上を踏まえたうえで、年間レラティブ・ストレングス上位銘柄を購入します。

結果は、複利ベースで年率17.30%のリターンで、上記の投資戦略を上回る成績です。

しかし、標準偏差が高くなっています。

2つのモデルを組み合わせてグロース戦略を編み出す

利益上昇率に低PSRを組み合わせれば、低PSRを用いただけの場合とほとんど同じパフォーマンスで、さらにリスクが低い投資戦略が可能となります。

- 全銘柄グループから抽出する

- 利益が前年を上回る

- PSRが1.5倍未満

PSRを1.5倍に引き上げたのは、利益上昇が長く持続しているグロース株をポートフォリオにできるだけ多く組み込むためです。

この戦略の結果は、複利ベースで年率18.82%のリターンで、高いパフォーマンスをあげるPSR1倍未満の年間レラティブ・ストレングス上位銘柄のリターンとほぼ同じで、標準偏差もわずかに低くなっています。

そのため、シャープレシオはグロース戦略の中で最高水準になっています。

検証結果で最高のグロース戦略は、バリュー指標であるPSRを用いていることに注目ですね。

グロース株を買うのに最も良いタイミングは、割安になっているときであり、投資家が殺到しているときではありません。

市場が受け入れつつある、まさにそのタイミングで、株式を購入するわけである。

PSRを使用するので、株価は適正水準のはずです。

最も成功する戦略は、どれもバリュー指標を最低一つは使用しており、割高価格で株式を購入することから投資家を守ってくれます。

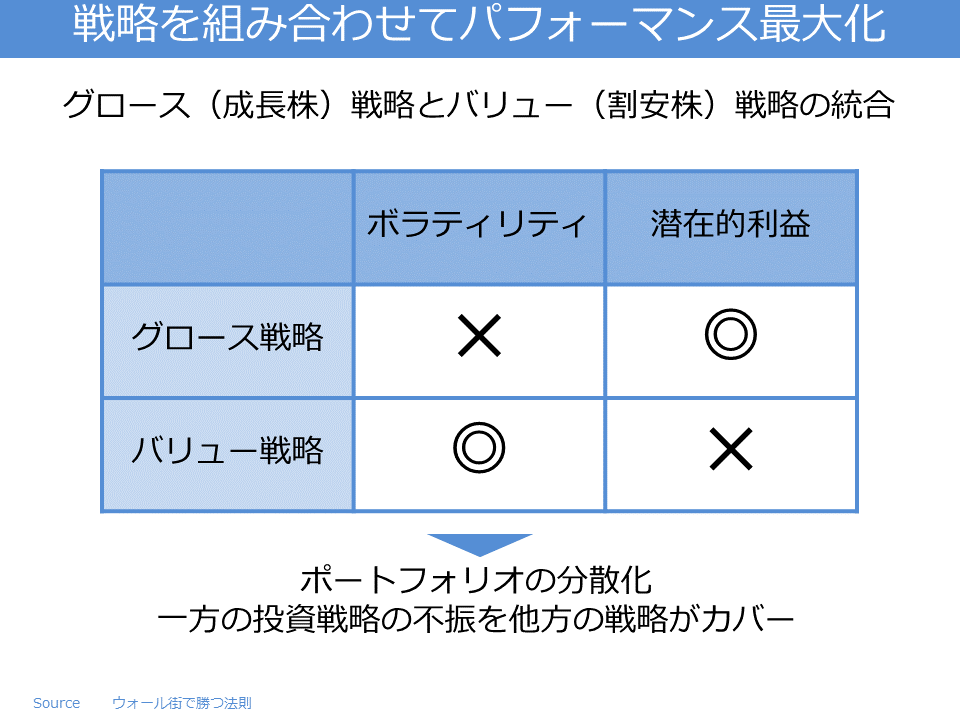

戦略を組み合わせてパフォーマンスを最大化する

これまでひとつの投資戦略のパフォーマンスだけを見てきましたが、ポートフォリオを分散化してリスク調整済みリターンを高めるうえで最も効率の良い手法は、グロース(成長株)戦略とバリュー(割安株)戦略を統合する方法です。

グロース戦略とバリュー戦略の統合

2つの投資方法を統合すれば、グロース戦略に特有のボラティリティを大幅に抑えながらも、ボラティリティの低いバリュー戦略によって得られる潜在的なキャピタルゲインを高めることができます。

また、ポートフォリオの分散化を図ることで、株式市場でどんな投資スタイルが好まれているかにかかわらず、パフォーマンスを高めることができます。

基本のグロース投資戦略と基本のバリュー投資戦略を統合したポートフォリオのリターンを見てみます。

グロース投資戦略と基本のバリュー投資戦略のバランスは常に50:50とします。

毎年ポートフォリオの見直しを行います。

統合ポートフォリオのパフォーマンスは全銘柄グループのパフォーマンスの5倍近くに及びました。

すばらしいです。複利ベースのリターンは17.44%です。

全銘柄並のリスクであり、それでこのパフォーマンスは驚きです。

シャープレシオは68とこれまで見てきた中で最高です。

統合投資戦略では、投資した年に関わらず市場に勝てる確率が増大しています。

検証期間44年のうち35年において、つまり全期間の80%において全銘柄を上回っています。

このように優れたパフォーマンスが上げられるのは、一方の投資戦略の不振を他方の戦略がカバーできる場合がよくあるからです。

バブルが膨らんだ1967年を例に見てみると、バリュー株投資戦略の主力銘柄だけに投資した場合のリターンは23.7%です。

大型株の21.3%は上回りますが、全銘柄の41.1%の半分でしかありません。

この戦略にリターンが83.3%のグロース投資戦略を組み合わせれば、トータルリターンは53.5%になり、全銘柄と大型株のどちらも上回ることができます。

これは、高配当の保守的な主力銘柄に安全投資したポートフォリオの2倍近いパフォーマンスになります。

逆にグロース株が壊滅的な場合は、バリュー投資戦略の銘柄が緩衝材の役目を果たします。

このように、統合戦略は実に見事な投資戦略です。

まさにこの投資法は分散投資の要である「リスクを抑えてリターンを高める」ということを実践できますね。

リスク許容度が平均的な若い投資家は50:50が最適だと思います。

定年を迎える投資家であれば、グロース株戦略の配分を減らし、資金が少ない若い投資家であれば、逆にグロース株戦略の配分を増やしていいかもしれませんね。

投資戦略をランク付けする

今度は絶対リターンとリスク調整済みリターンを基準として、すべての投資戦略をランク付けしてみます。

投資戦略ランキング

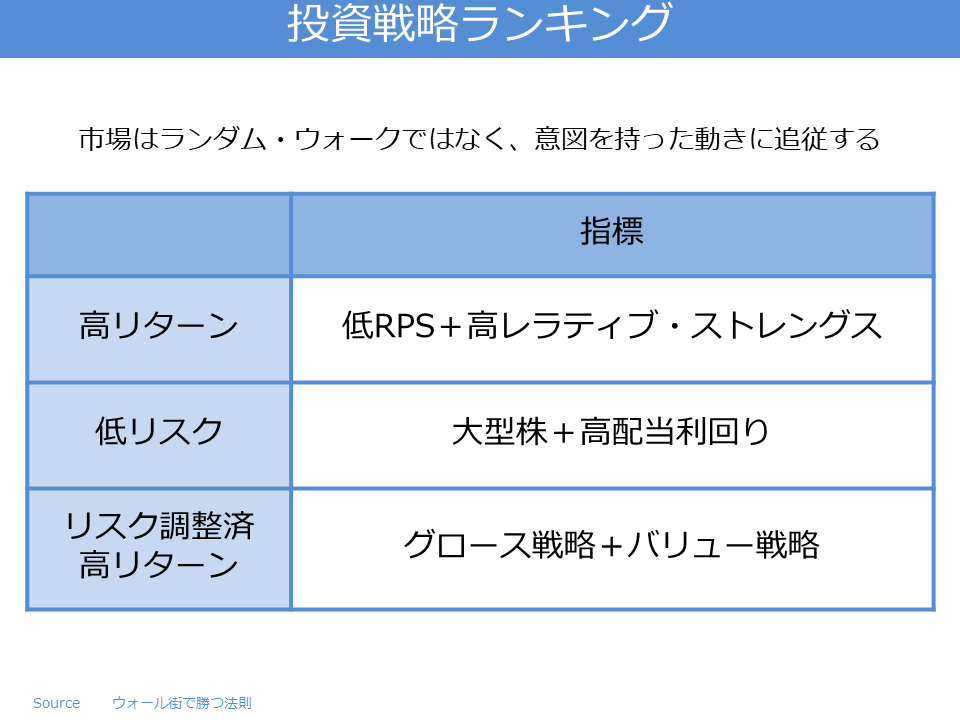

42年間にわたる調査から分かったのは、市場はランダム・ウォークではなく、意図を持った動きに追従するということです。

一部の投資戦略は、一貫して好調なパフォーマンスを上げるが、それ以外の戦略は一貫して低迷します。

投資戦略別のランキングの上位や下位付近にある投資戦略には、共通した属性があるのが見てとれます。

たとえば、パフォーマンスが上位5位の投資戦略では、いずれもレラティブ・ストレングスの基準を採用しています。

パフォーマンスが下位5位の投資戦略は、唯一の例外を除いてすべて、PER(株価収益率)、PBR(株価純資産倍率)などが異常に高い数値となっています。

こうした数値は、投資家の期待感が高いことの表れでもあります。

高い期待は打ち砕かれるものであることは、これまでの歴史が実証しています。

高パフォーマンスの投資戦略は、市場全体に比べてリスクが高いのが常ですが、なかにはリスクはわずかに高いだけで市場をはるかに上回る戦略もあります。

実際、パフォーマンスが最低水準の投資戦略のほとんどは、パフォーマンスが最高水準の投資戦略よりもリスクが高いです。

つまり、ハイリスクだからハイリターンとは限らないということです。

絶対リターンランキング

書籍「ウォール街で勝つ法則」に投資戦略ランキングが載っていますが、低PSR、高レラティブ・ストレングスの投資戦略がすべての投資戦略のなかでもパフォーマンスが最も優れています。

上位5位の戦略は、いずれもレラティブ・ストレングスが最高水準の銘柄に投資しています。

逆に全銘柄から抽出した年間株価上昇率下位50銘柄に投資する戦略は、パフォーマンスが最低であった。

市場のアドバイスに耳に傾けて、前年の値下がり率が最大の銘柄は避けましょう。

それ以外の4つの最悪の戦略とは、投資家の高い期待感が株価を持続不可能な水準まで押し上げた銘柄に投資することである。

これはPER、PBR、PSR、PCFRが高い銘柄に投資する理由はありません。

リスクランキング

リスクに関しては、2500万ドルから1億ドルといった小型株への投資は、標準偏差が30.44%とリスクが最も高いです。

しかし、その他の要因によって、リスクは大幅に引き下げることが可能です。

標準偏差上位5位の投資戦略のうち、4つは少なくとも優れたパフォーマンスを上げています。

残り1つの高PBR銘柄に投資するという戦略は、リスクは高いのにパフォーマンスも散々です。

パフォーマンスがすばらしいものでない限り、年間標準偏差が26%を超える投資戦略を採用してはなりません。

また、リターンが良くてもポートフォリオのすべてをリスクが最大の投資戦略に投資すべきではありません。

パフォーマンスが最悪の時に、恐怖に駆られて株を売却してしまうのがオチである。

逆にリスクが最も少ない投資戦略上位5位は、いずれも大型株グループから抽出したものである。

そのうち基本のバリュー投資戦略(配当利回りの高い主力銘柄)だけが、絶対リターンも高いです。

基本バリュー投資戦略を採用すれば、市場に楽々と勝てますね。

リスク調整済みリターンランキング

全銘柄から抽出したレラティブ・ストレングス上位銘柄投資戦略は、絶対ベースで全銘柄を上回るものの、リスクを考慮した場合は下回っています。

グロース投資戦略とバリュー投資戦略を統合すれば、これまで見てきた中で最大のリスク調整済みリターンが上げられます。

リスク許容度が平均的な投資家にとってはこの統合投資戦略が最適です。

リスク調整済みリターンが最大の投資戦略は、すべて複数のバリュー基準を採用しています。

バリュー基準はうまい話をもってくる銘柄にだまされないように配慮してくれます。

短期的な面白みには欠けますが、長期的には必要以上に金額を支払いすぎてしまうといった事態から投資家から守ってくれる。

こうした銘柄は、なじみがない銘柄が多く、見せびらかすというよりは馬車馬のごとく働いてくれる銘柄なのです。

逆にリスク調整済みリターンが最低の投資戦略は、年間株価上昇率下位50銘柄に投資する戦略です。

前年の値下がり率が最大の銘柄はなんとしても避けなければなりません。

結論

すべてのなかで最高の投資戦略は基本のグロース投資戦略と基本のバリュー投資戦略を組み合わせた投資戦略である。

統合投資戦略は、投資スタイルに応じてポートフォリオを分散し、投資の半分を高配当利回りの大企業である大型株に振り向け、残り半分を高収益率や低PSR、高レラティブ・ストレングスを一貫して保っている全銘柄に振り向けることによって、すばらしいパフォーマンスを達成しています。